12.11.25 – GFU HEMIX

Home-Electronics-Markt mit stabiler Entwicklung

Der aktuelle Home Electronics Market Index (HEMIX), das gemeinsame Marktforschungsprojekt von GFU und GfK/NIQ, zeigt, dass sich der Markt in den ersten drei Quartalen 2025 weiter stabilisiert hat. Der Gesamtumsatz lag in den Monaten Januar bis September bei 31,47 Mrd. Euro und damit nur 0,2 % unter dem Vorjahreswert.

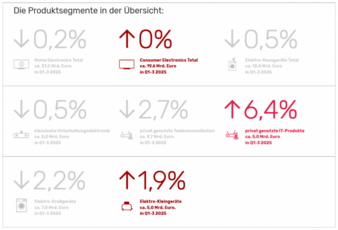

Die Zahlen des HEMIX für die ersten drei Quartale 2025 in der Übersicht. © GFU

Laut der Marktforschenden setzt sich damit der Trend einer spürbaren Marktkonsolidierung fort, die bereits 2024 begonnen hatte. Während einzelne Produktgruppen weiterhin leicht rückläufig seien, sorgten andere Segmente mit deutlichem Wachstum für positive Impulse. Solche Wachstumsimpulse gebe es aktuell vor allem durch IT, Foto und Gaming.

„Der Home-Electronics-Markt zeigt erneut seine Widerstandskraft. Nach Jahren mit teils deutlichen Rückgängen sehen wir jetzt eine Phase der Stabilität – und in einigen Bereichen bereits spürbare Wachstumsimpulse. Verbraucherinnen und Verbraucher investieren gezielt in Qualität, Innovation und Nachhaltigkeit. Das sorgt für Bewegung in den Märkten und macht uns vorsichtig optimistisch für die kommenden Monate“, fasst Carine Chardon, Geschäftsführerin der GFU Home & Consumer Tech, die Marktlage zusammen.

Entwicklung bei Elektro-Hausgeräten

Bei den Elektro-Hausgeräten zeigte sich ein ausgeglichenes Bild. Während die Elektro-Kleingeräte ihren Umsatz um 1,9 % auf rund 5,1 Mrd. Euro steigerten, verzeichneten die Elektro-Großgeräte ein leichtes Minus von 2,2 % auf rund 6,8 Mrd. Euro. Besonders gefragt blieben Produkte, die Energieeffizienz und Komfort miteinander verbinden.

Entwicklung bei Consumer Electronics

Der Bereich Consumer Electronics blieb in den ersten drei Quartalen 2025 mit rund 19,6 Mrd. Euro Umsatz nahezu unverändert gegenüber dem Vorjahreszeitraum: So zeigte sich bei der Unterhaltungselektronik ein ausgeglichenes Bild, bei Telekommunikation erfolgte eine Konsolidierung auf hohem Niveau und die Informationstechnologie befand sich in einem spürbaren Aufwärtstrend.

Bei der Unterhaltungselektronik lag der Umsatz mit knapp 5 Mrd. Euro nur 0,5 % unter dem Vorjahreswert. Rückgänge bei TV-Geräten (-6,9 % auf rund 1,9 Mrd. Euro) konnten durch Zuwächse in wachstumsstarken Trendsegmenten kompensiert werden. So stieg der Umsatz mit Action Cams um 19,1 % auf 101 Mio. Euro, und auch Media Boxes/Sticks legten um 10,3 % auf 101 Mio. Euro zu. Deutlich im Plus lagen zudem Videogame-Konsolen, die mit einem Zuwachs von 27,9 % auf 478 Mio. Euro zu den dynamischsten Produktgruppen zählen. Im Bereich Audio dagegen hielt der rückläufige Trend an. Das Segment Home Audio verzeichnete ein Minus von 7,7 % auf 432 Mio. Euro, während Personal Audio (z. B. Kopfhörer) mit -7,5 % auf 93 Mio. Euro ebenfalls leicht nachgab. Positiv entwickelte sich dagegen das Zubehör-Geschäft, insbesondere Kopfhörer und Headsets, die ein Umsatzplus von 2,4 % auf 856 Mio. Euro erzielten.

Der Bereich Telekommunikation verzeichnete einen Umsatzrückgang von 2,7 % auf rund 9,7 Mrd. Euro. Smartphones (mit einem Umsatzanteil von über 8,6 Mrd. Euro die in diesem Segment umsatzstärkste Kategorie) lagen dabei 2,7 % unter dem Vorjahreswert. Die durchschnittlichen Verkaufspreise stiegen leicht, was auf eine anhaltend hohe Nachfrage nach hochwertigen Modellen hinweist. Auch Core Wearables entwickelten sich nur leicht negativ (-1,6 %), während klassische Telefone und Mobilgeräte weiterhin verstärkt an Bedeutung verlieren.

Nach mehreren Jahren mit rückläufigen Ergebnissen zeigte der Bereich Informationstechnologie deutliche Belebung. Mit einem Umsatzplus von 6,4 % legte die Kategorie auf 4,94 Mrd. Euro zu. Wesentliche Treiber waren Notebooks mit einem Wachstum von 12,8 % auf rund 1,8 Mrd. Euro sowie Desktop-PCs (+34,9 %) und Monitore (+3,9 %). Damit profitierte die IT erneut von einer stabilen Nachfrage aus dem Homeoffice- und Bildungsbereich.